不動産投資

Investment

BE

A

SAFETY

安心・安定の資産形成

不動産投資について

数ある投資商材の中から、不動産投資が選ばれるのには理由があります。リスクやメリットを理解した上で投資を始めること、

そして成功させるために、当社がお客様一人ひとりに最適なご提案をさせていただきます。

Investment

自己資金を最小限に始められます

投資のほとんどは自己資金を準備してから

始める必要があります。

しかし、不動産投資は

少ない投資額(自己資金・頭金)からの

スタートでも、融資を得ることで物件を

購入することが可能。

個人が融資を得て投資活動を行うことは

ほかの投資では難しく、レバレッジを効かせ

大きなリターンを得られることが、

不動産投資の魅力の1つといえるでしょう。

レバレッジとは?

少ない自己資金で大きな額を取引することいわゆる

テコの原理をさします。

たとえば 1000万円の物件を購入する際、自己資金が

少額しかない場合でも、融資を得ることで元手を増やし、

収益をあげることも可能。

全額自己資金で始める場合と比較しても、

高い投資効率を期待できます。

大きな節税効果が得られます

毎月いくら税金として所得から

引かれているかご存知ですか?

会社員の方ですと所得税・住民税が給与所得から

天引きされていますが、不動産投資によって

これを節税することが可能です。

投資による家賃収入は実際の所得が

黒字であったとしても、減価償却費や

ローン金利、このほか必要経費を 確定申告時に

計上することで、課税対象額を下げることができ、

節税につなげられるのです。

老後の保証・私的年金効果

少子高齢社会となり年金制度の崩壊が

心配される昨今、寿命の延びと相反し

今後も公的年金は減額が予想されています。

不動産投資なら、ほかの私的年金と比べ、

現役時代の負担なく私的年金の準備ができます。

また、相続税対策の手段としても

投資用物件の購入は有効的です。

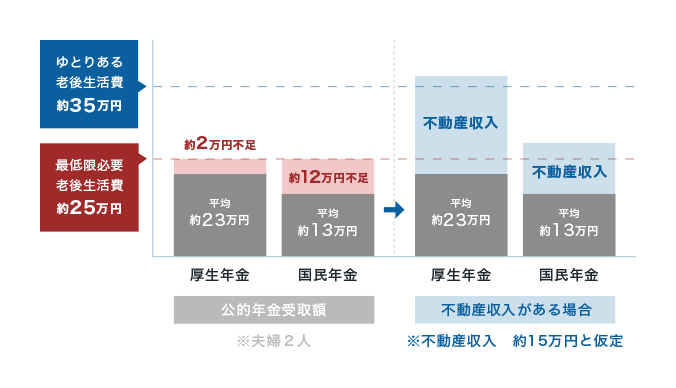

老後生活の比較

ローン返済中は家賃収入を返済に充て、

老後は家賃収入をそのまま手元に残す。

ゆとりある老後生活には約35万/月が必要と

言われますが、公的年金だけでは最低限必要とされる

生活費・約25万/月にさえ届きません。

完済後は、物件を売却し、まとまった金額を

残すことも可能。

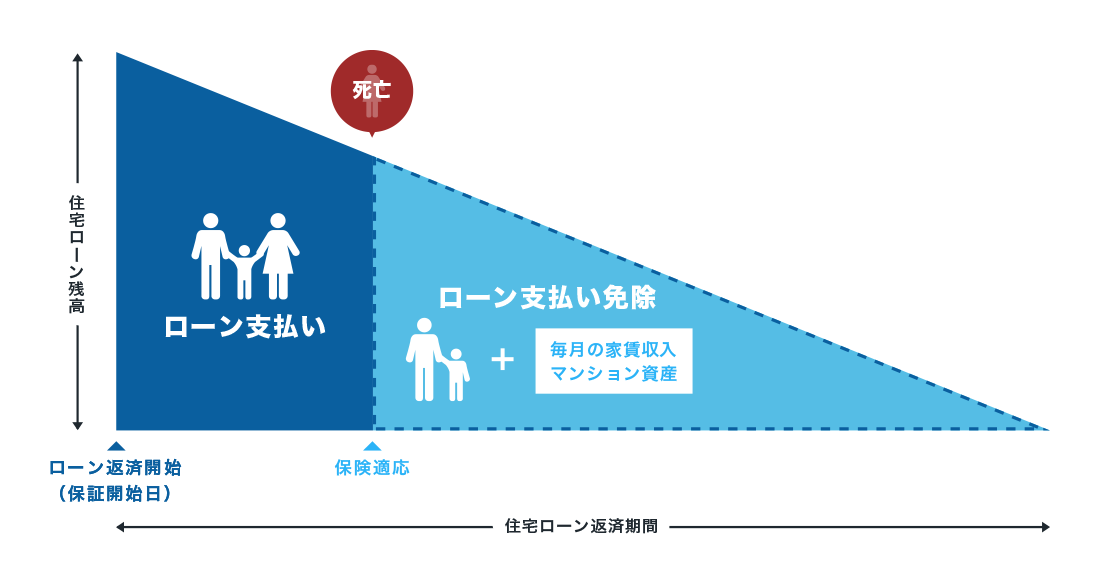

万が一のときの生命保険効果

家族がいるオーナー様にとって、投資用物件を

現金ではなくローン購入する大きなメリットは

団体信用生命保険への加入。

ローン返済中に万が一の事態(死亡または高度障害)

となった場合は、保険適用により

その後の返済が免除されることに。

もしものとき、ご家族に実物資産(物件)と

その後の家賃収入を遺せるのです。

まずはお気軽にお問い合わせください

物件選びのご相談はもちろん、初めての不動産投資も親身にアドバイス致します。

FLOW

ご要望・ご不明点などどんなことでもお聞かせください。お客様のご要望やライフプラン、資産背景などをもとに、最適な不動産投資をご提案いたします。

お伺いしました情報をもとに、スタッフが物件提案をいたします。物件そのもののご説明に加え、投資物件としての立地・展望や収支シミュレーションも丁寧にご案内いたします。

購入を希望される物件が見つかりましたら、売主様に購入申込を行い、物件購入の交渉をおこないます。

重要事項説明を宅地建物取引士より受けたのち、売買契約を締結。締結時には物件価格の10%程度※の契約金の支払いを行い、ローン利用時には金融機関のご紹介・申込も行います。

(※一般的な金額。詳しくはスタッフよりご説明いたします。)

所有権移転等の手続きを行い、いよいよ物件引き渡しとなります。複雑な手続き・書類整備もサポートさせていただきます。